中小银行处置不良资产压力很大。

近日,多家银行因“以贷收贷或以贷收息等方式掩盖不良资产”被监管处罚。

通过此类方法处置不良资产,相当于银行额外发放一笔贷款,用于借新还旧,短时间内银行的不良率得以改善。但是,这样做的话,银行的信贷资产风险失真,掩盖了银行的贷款质量,不利于银行股东或者监管部门对贷款风险的真实状况作出准确判断。长期可能会使不良贷款成倍增长,给金融机构带来经济损失。

多家银行被罚

近几年,违规处置不良资产的罚单仍然很常见,这其中农商行等中小银行居多。就在本月,已有多家银行因此被罚。

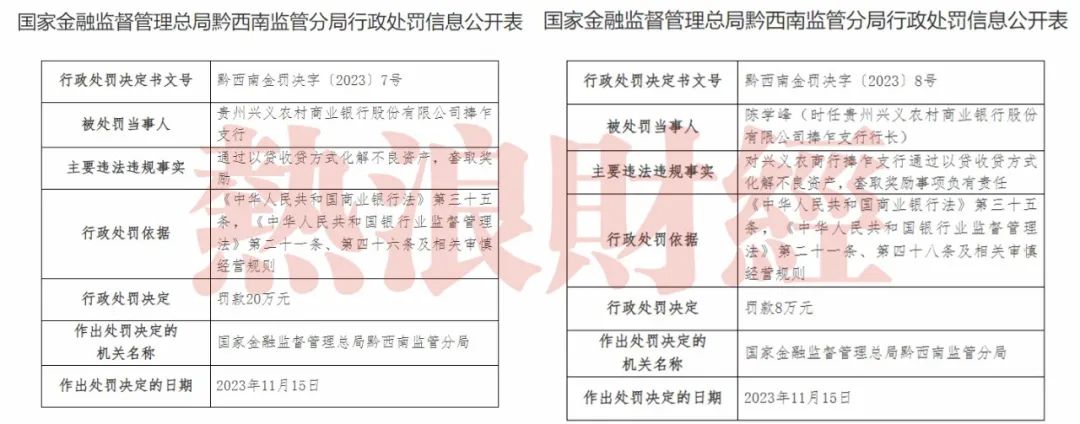

11月24日,国家金融监督管理总局黔西南监管分局发布的行政处罚信息显示,贵州兴义农村商业银行股份有限公司捧乍支行因“通过以贷收贷方式化解不良资产,套取奖励”,被罚20万元。

同时,时任贵州兴义农村商业银行股份有限公司捧乍支行行长被罚8万元。

同日,铜鼓九银村镇银行因“违规办理借新还旧掩盖不良”等两项违规被罚40万元。

还有更早之前,11月16日监管发布的一张罚单,山东桓台农商行因“向不符合条件的借款人发放贷款、以贷收贷收息”被罚40万元。

11月21日,焦作解放农商行工业路支行因“以贷还贷、虚假处置不良”,被罚款30万元。

热浪财经梳理发现,不只是“以贷收贷”、“以贷收息”等违规方式处理不良的罚单,此类违规更是花样百出。

比如,通过信托计划回购实现不良资产虚假转让出表;将贷款资金挪用于认购本行股份及不良资产;通过空存还款后再贷款平库方式掩盖不良贷款;还有借道银行、企业进行不良资产非真实性转让,实现不良贷款虚假出表;以及通过调整贷款分类掩盖不良贷款,这也是较为常见的罚单。

中小银行处置不良压力大

中小银行违规处置不良资产违规被罚频现,也侧面体现出中小银行在处置不良资产方面的压力巨大。

每年年末,各大银行都会制定下一年的计划,还会制定年初的“开门红”,主要任务就是信贷投放,但多数中小银行还会将“清收”作为重点工作之一。

不过,中小银行的主要处置不良方式仍然比较单一,大多通过内部员工完成,有的是当时发放贷款的信贷员,采取上门施压清收;也有的直接通过法院诉讼。但是,上门催收费时费力,还存在合规风险,法院诉讼有效但需要排期等流程,效率也不高。

虽然市场上常见的处置不良资产方式还有很多,但对于多数中小银行仍有困难。

像是发行不良资产ABS,大型银行发行较多,一些中小银行一方面专业程度不足,还有就是资产质量不佳,市场认可度不高。

还有与AMC公司交易,虽然今年年初个贷不良资产批量转让扩容,新增11个省、自治区、直辖市的城市商业银行、农村中小银行机构。但从银登网转让情况来看,中小银行参与积极性不高。一方面,此类转让资产,价格往往不会太高,这就意味着银行将会面临巨额损失,拨备和资本金较小的银行难以承受。另一方面,同样是中小银行资产质量认可度不高。

来源:热浪财经(文 张戎)

主管单位:中国反腐败司法研究中心

主办单位:企业廉洁合规研究基地

学术支持:湘潭大学纪检监察研究院

技术支持:湖南红网新媒科技发展有限公司

湘公网安备 43010202000944号

湘公网安备 43010202000944号