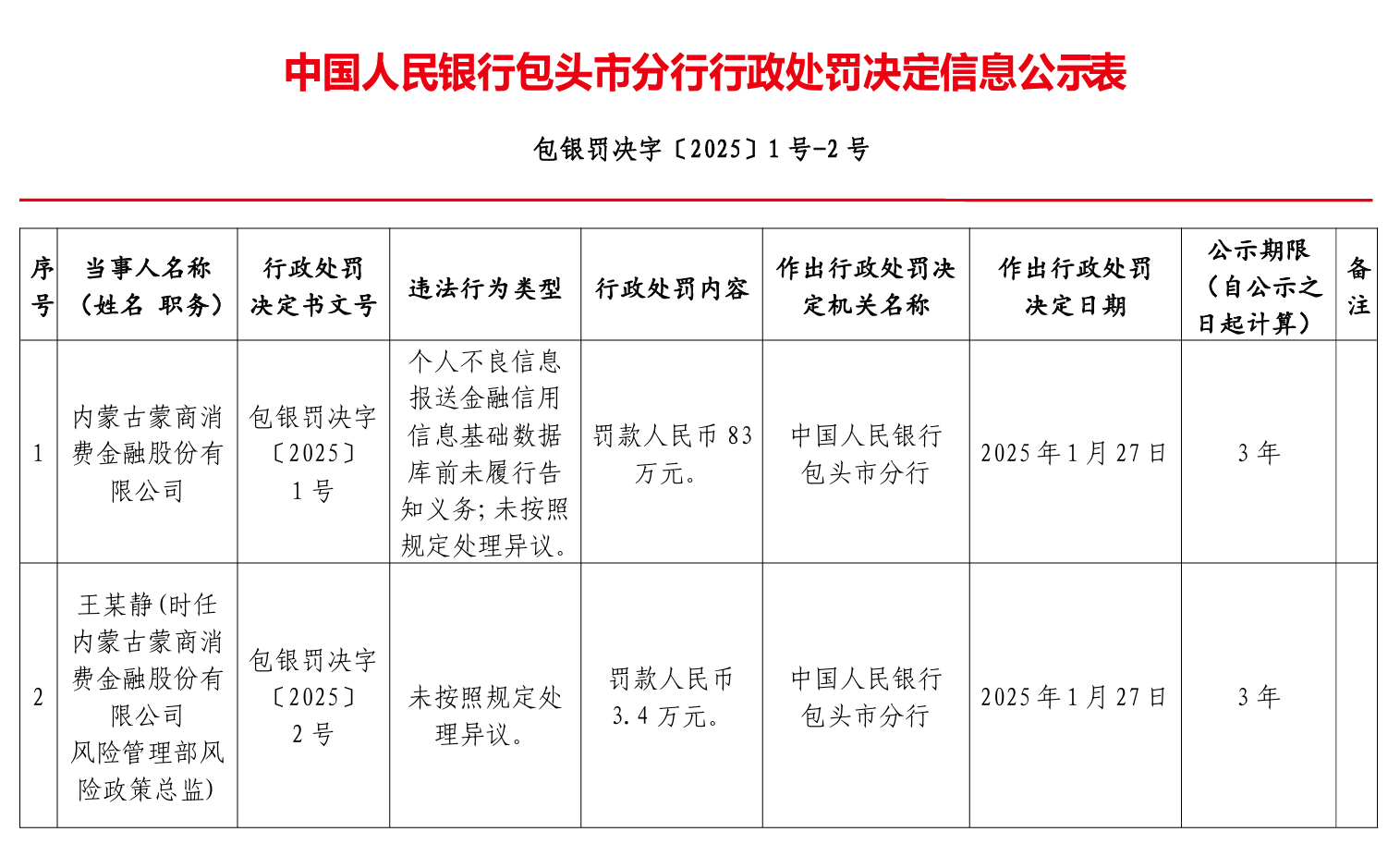

近日,中国人民银行包头市分行公布的行政处罚信息显示,内蒙古蒙商消费金融股份有限公司因违反征信管理和异议处理规定,被处以83万元罚款,直接责任人被追责3.4万元。

违规行为揭露金融机构监管盲区

此次蒙商消金的两项违法事实均指向征信管理体系的核心环节。根据《征信业管理条例》第十五条,信息提供者向征信机构提供个人不良信息前应当告知信息主体本人,这是保障公民知情权的重要法律条款。而在实际业务场景中,部分金融机构为追求风控效率,往往忽视对客户的必要告知义务。值得警惕的是,蒙商消金同时涉及"未按规定处理异议"。

根据央行《征信投诉办理规程》,金融机构需在30日内完成异议核查。实践中,消金公司由于业务量激增、系统对接不畅等原因,极易出现处理超期或程序瑕疵。此类违规既损害消费者权益,更可能引发连锁信用风险。回看历史数据,蒙商系金融机构两年内多次受到处罚。2024年蒙商银行阿拉善分行就因账户管理问题被罚52万元,暴露出集团层面内控机制存在系统性漏洞。监管连续出手,折射出对持牌金融机构合规标准趋严的明确信号。

业绩过山车背后的治理隐忧

作为持牌消费金融机构,蒙商消金近年业绩呈现剧烈波动。2021年净利润暴涨390%至7800万元,次年却急剧缩水83%,2023年虽回升至2808万元,但其资产规模始终徘徊在36亿元量级,在30家持牌消金公司中处于中下游。

股权结构显示,持股44.16%的蒙商银行与持股40%的微梦创科(微博子公司)构成实质控制权。公开资料显示,公司核心产品年化利率7%-23.76%的定价区间,恰处监管划定的24%利率红线边缘,显现出在盈利压力下的风险偏好。

业务层面,"蒙商消费金融App+分期商城"的运营模式,虽能快速拓展场景金融,但商城商品需强制使用授信额度支付的设定,已触碰银保监会关于"消费贷款不得强制搭售"的监管底线。

政策机遇期的合规悖论

当前正值国务院大力推进"人工智能+消费"融合发展的关键阶段,2月10日国常会明确要求优化消费供给结构。消费金融作为提振内需的重要工具,迎来发展机遇期,但部分机构在追逐政策红利时忽视了合规基础建设。行业数据显示,2024年消费金融公司平均不良率达2.63%,较上年上升0.41个百分点。在业绩压力下,部分机构为维持资产规模,放松贷前审查标准,导致不良信息报送环节违规行为高发。这种"重扩张轻管理"的发展模式,与央行强调的"金融五篇大文章"中完善市场体系的要求背道而驰。

值得关注的是,监管科技的应用或成破局关键。区块链技术在征信信息存证、智能合约在异议处理流程的应用,能有效解决告知义务履行、异议响应时效等痛点。但蒙商消金2023年研发投入仅占营收1.2%,低于行业平均水平。

来源: 金融界

湘公网安备 43010202000944号

湘公网安备 43010202000944号